-

中国

営業時間/9:00〜17:00 定休日/土・日・祝日 +86(21)6427-9098

+86(21)6427-9098

メールから

中国+86(21)6427-9098

使用言語

中国現地法人において、規程類や業務フローの策定において常に論点となるのが、日本語と中国語の問題である。内部統制の構築及び運用に際しては、日本親会社の内部統制管理チーム、中国現地法人の経営層(多くは日本人)、各部門リーダー及び現場担当者(多くは中国人)、内部監査人(多くは日本親会社から派遣)、中国現地法人の監査法人、日本親会社の監査法人が参画する。これら参画者の認識を共有するためには、日本語と中国語の両方で規程類等資料を作成する必要がある。そのためには、規程類等資料の作成には、翻訳に要する人員及び期間を予め計画に盛り込まなければならない。

全社的な内部統制

全社的な内部統制(以下、全社統制という)については、内部統制実施基準においていわゆる42項目のチェック項目例が示されている。多くの場合、当該チェック項目をリスト化し、中国現地法人に対しても整備と運用のチェックを行っている。

【図1:全社的な内部統制にかかるチェックリスト】(内部統制実施基準の例示より)

| 項目番号 | チェック内容 | |

| 統制環境 | ||

| 1 | ・ | 経営者は、信頼性のある財務報告を重視し、財務報告に係る内部統制の役割を含め、財務報告の基本方針を明確にしているか。 |

| 2 | ・ | 適切な経営理念や倫理規程に基づき、社内の制度が設計・運用され、原則を逸脱した行動が発見された場合には、適切に是正が行なわれるようになっているか。 |

| 3 | ・ | 経営者は、適切な会計処理の原則を選択し、会計上の見積り等を決定する際の客観的な実施過程を保持しているか。 |

| 4 | ・ | 取締役会及び監査役又は監査委員会は、財務報告とその内部統制に関し経営者を適切に監督・監視する責任を理解し、実行しているか。 |

| 5 | ・ | 監査役又は監査委員会は内部監査人及び監査人と適切な連携を図っているか。 |

| 6 | ・ | 経営者は、問題があっても指摘しにくい等の組織構造や慣行があると認められる事実が存在する場合に、適切な改善を図っているか。 |

| 7 | ・ | 経営者は、企業内の個々の職能(生産、販売、情報、会計等)および活動単位に対して、適切な役割分担を定めているか。 |

| 8 | ・ | 経営者は、信頼性のある財務報告の作成を支えるのに必要な能力を識別し、所要の能力を有する人材を確保・配置しているか。 |

| 9 | ・ | 信頼性のある財務報告の作成に必要とされる能力の内容は、定期的に見直され常に適切なものとなっているか。 |

| 10 | ・ | 責任の割当てと権限の委任がすべての従業員に対して明確になされているか。 |

| 11 | ・ | 従業員等に対する権限と責任の委任は、無制限ではなく、適切な範囲に限定されているか。 |

| 12 | ・ | 経営者は、従業員等に職務の遂行に必要となる手段や訓練等を提供し、従業員等の能力を引き出すことを支援しているか。 |

| 13 | ・ | 従業員等の勤務評価は、公平で適切なものとなっているか。 |

| リスクの評価と対応 | ||

| 14 | ・ | 信頼性のある財務報告の作成のため、適切な階層の経営者、管理者を関与させる有効なリスク評価の仕組みが存在しているか。 |

| 15 | ・ | リスクを識別する作業において、企業の内外の諸要因および該当要因が信頼性のある財務報告の作成に及ぼす影響が適切に考慮されているか。 |

| 16 | ・ | 経営者は、組織の変更やITの開発など、信頼性のある財務報告の作成に重要な影響を及ぼす可能性のある変化が発生する都度、リスクを再評価する仕組みを設定し、適切な対応を図っているか。 |

| 17 | ・ | 経営者は、不正に関するリスクを検討する際に、単に不正に関する表面的な事実だけではなく、不正を犯させるに至る動機、原因、背景等を踏まえ、適切にリスク評価し、対応しているか。 |

| 統制活動 | ||

| 18 | ・ | 信頼性のある財務報告の作成に対するリスクに対処して、これを十分に軽減する統制活動を確保するための方針として手続を定めているか。 |

| 19 | ・ | 経営者は、信頼性のある財務報告の作成に関し、職務の分掌を明確化し、権限や職責を担当者に適切に分担させているか。 |

| 20 | ・ | 統制活動に係る責任と説明義務を、リスクが存在する業務単位または業務プロセスの管理者に適切に帰属させているか。 |

| 21 | ・ | 全社的な職務規程や、個々の業務手順を適切に作成しているか。 |

| 22 | ・ | 統制活動は、業務全体にわたって誠実に実施されているか。 |

| 23 | ・ | 統制活動を実施することにより検出された誤謬等は適切に調査され、必要な対応が取られているか。 |

| 24 | ・ | 統制活動は、その実行状況を踏まえて、その妥当性が定期的に検証され、必要な改善が行なわれているか。 |

| 情報と伝達 | ||

| 25 | ・ | 信頼性のある財務報告の作成に関する経営者の方針や指示が、企業内のすべての者、特に財務報告の作成に関連する者に適切に伝達される体制が整備されているか。 |

| 26 | ・ | 会計及び財務に関する情報が、関連する業務プロセスから適切に情報システムに伝達され、適切に利用可能となるような体制が整備されているか。 |

| 27 | ・ | 内部統制に関する重要な情報が円滑に経営者および組織内の適切な管理者に伝達される体制が整備されているか。 |

| 28 | ・ | 経営者、取締役会、監査役または監査委員会およびその他の関係者の間で、情報が適切に伝達・共有されているか。 |

| 29 | ・ | 内部通報の仕組みなど、通常の報告経路から独立した伝達経路が利用できるように設定されているか。 |

| 30 | ・ | 内部統制に関する企業外部からの情報を適切に利用し、経営者、取締役会、監査役又は監査役会に適切に伝達する仕組みとなっているか。 |

| モニタリング | ||

| 31 | ・ | 日常的モニタリングが、企業の業務活動に適切に組み込まれているか。 |

| 32 | ・ | 経営者は、独立的評価の範囲と頻度を、リスクの重要性、内部統制の重要性および日常的モニタリングの有効性に応じて適切に調整しているか。 |

| 33 | ・ | モニタリングの実施責任者には、業務遂行を行うに足る十分な知識や能力を有する者が指名されているか。 |

| 34 | ・ | 経営者は、モニタリングの結果を適時に受領し、適切な検討を行なっているか。 |

| 35 | ・ | 企業の内外から伝達された内部統制に関する重要な情報は適切に検討され、必要な是正措置が取られているか。 |

| 36 | ・ | モニタリングによって得られた内部統制の不備に関する情報は、当該実施過程に係る上位の管理者ならびに当該実施過程および関連する内部統制を管理し是正措置を実施すべき地位にある者に適切に報告されているか。 |

| 37 | ・ | 内部統制に係る重要な欠陥等に関する情報は、経営者、取締役会、監査役または監査委員会に適切に伝達されているか。 |

| ITへの対応 | ||

| 38 | ・ | 経営者は、ITに関する適切な戦略、計画等を定めているか。 |

| 39 | ・ | 経営者は、内部統制を整備する際に、IT環境を適切に理解し、これを踏まえて方針を明確に示しているか。 |

| 40 | ・ | 経営者は、信頼性のある財務報告の作成という目的の達成に対するリスクを低減するため、手作業およびITを用いた統制の利用領域について、適切に判断しているか。 |

| 41 | ・ | ITを用いて統制活動を整備する際には、ITを利用することにより生じる新たなリスクが考慮されているか。 |

| 42 | ・ | 経営者は、ITに係る全般統制およびITに係る業務処理統制についての方針および手続を適切に定めているか。 |

(1)全社統制チェックリストのカスタマイズ

「内部統制報告制度に関する事例集」(金融庁総務企画局、平成23年3月)事例1-2によると、監査人と協議のうえ、事業拠点の重要度に応じて、全社統制の評価項目を調整できる旨が示されている。日本親会社においては連結子会社も含めて統括する必要があるのに比較して、中国現地法人に期待される役割は通常限定される。したがって、中国現地法人の実状に応じて、全社統制のチェック項目を減少させることが可能であると考えられる。

以下、チェックリストの各項目のうち、どの項目を減少できるかについては、例えば経営理念や倫理規程(項目2)については、中国現地法人独自のものを策定する必要はなく、連結グループ全体のものを各連結子会社に周知している事例が多い。だとすれば、経営理念や倫理規程の整備に関する評価項目は中国現地法人にとって不要と言える(但し周知徹底等の運用に関する評価項目は必要になる)。同様に、リスク管理規程やコンプライアンス規程(項目14)についても、連結グループ全体で管理を行う場合は、中国現地法人独自の整備は不要であると考えられる。

また、モニタリングにおける内部監査に関する項目(項目32~37)については、日本親会社の内部監査室が主体としての機能を担う場合は、中国現地法人における整備と運用は必要ない。内部監査に協力する体制を中国現地法人にて備えれば足りると考えられる。

(2)不足規程類の充足

上述(1)により項目を絞った全社統制チェックリストに基づき、現状の中国現地法人のチェックを行った場合、どうしても不足している規程類が発見される。後に控える内部統制監査にPASSするためには、これらについて何らかの充足が必要となる。以下においては、充足する必要がある規程類の例示及びその充足方法について説明する。

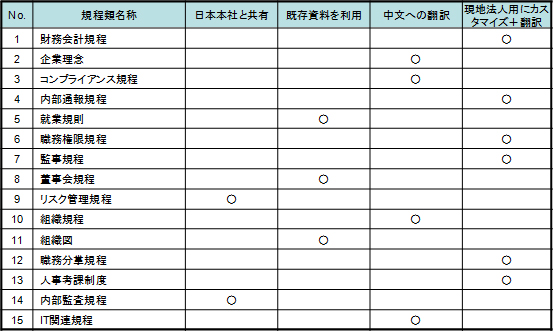

【図2:全社統制規程類の例示】

図2は、全社統制チェックリストに基づきチェックを行った場合に、中国現地法人に求められる規程類をリストアップし、右側にその充足方法を示したものである。以下、それぞれについて説明する。

(2-1) 財務会計規程

財務会計規程(日本では「経理規程」といわれることが多いが、中国語の「経理」はマネージャーの意味であるため、誤解を避けるよう「財務会計規程」と示す)は、財務諸表の適正性を確保するために必須である。監査法人による内部統制監査に際しても徴求される。

中国現地法人では、独自に財務会計規程を策定している場合がある。特に上海地区においては、会社設立申請段階で財務会計規程が整備されていることが要件とされていることもあり、財務会計規程が策定されている場合が多い。ここで問題になるのが、日本本社が策定した経理規程と中国現地法人が策定した財務会計規程との間に乖離があることである。日本本社は日本会計基準に基づき連結会計方針を意図して経理規程を策定しているのに対し、中国現地法人は中国の会計基準や税法に基づき財務会計規程を策定しているため、特に会計方針について乖離しているケースが多い。

2008年5月に公表された「連結財務諸表作成における在外子会社の会計処理に関する当面の取扱い」(企業会計基準委員会 実務対応報告第18号)」によれば、中国を含む在外子会社の財務諸表は、原則として日本会計基準、米国会計基準又は国際会計基準に準拠して修正した上で連結財務諸表に組み入れる必要があり、そのような修正を日本本社の経理部が集中して行うことができない場合は、できるだけ中国現地法人側で日本親会社の会計基準に準拠して日常の会計処理及び決算を行うことが望ましい。

この場合、日本本社が意図する経理規程と、中国現地法人の財務会計規程の融合が必要となる。方法としては、日本親会社が策定した経理規程をもとに、中国の会計基準及び税法に適合するよう、カスタマイズすることになる。主なカスタマイズ項目は次のとおりである。

| ① | 棚卸資産及び固定資産の減損会計 |

| 中国では、将来キャッシュフローに基づく減損会計を未だ採用していない企業が多い。そのため、減損会計の会計処理について中国現地法人の財務会計規程に盛り込み、日本基準との整合性を確保する必要がある。 |

| ② | 税効果会計 |

| 中国では、税効果会計を未だ採用していない企業が多い。そのため、税効果会計の会計処理について中国現地法人の財務会計規程に盛り込み、日本基準との整合性を確保する必要がある。 |

| ③ | 増値税・営業税の会計処理 |

| 増値税・営業税とは、日本でいう消費税に相当する付加価値税である。中国独自の発票制度に関する取扱いや会計処理に関する記載を中国現地法人の財務会計規程に盛り込む必要がある。 |

| ④ | 帳簿の保存期間 |

| 中国では、政府(財政局)により、会計帳簿の保存期間が定められている(国家書類保管局の会計書類管理方法の公告に関する通知)。これによると会計伝票や原始証憑類については15年間保存することとなっている。日本の税法に基づく帳簿保存期間よりも長期間保存する必要がある。 |

| ⑤ | 有価証券評価基準 |

| 中国の製造会社や貿易会社では、原則として有価証券投資を行うことが認められていない。そのため、商品売買有価証券、満期保有目的有価証券やその他有価証券の区分や評価等に関する規定は、財務会計規程上不要と言える。 |

(2-3) コンプライアンス規程

企業理念と同様に、日本親会社のものを準用できる場合が多い。コンプライアンス規程を中国語に翻訳し、新入社員研修において配布し説明している企業も多い。

(2-4)内部通報規程

これも中国現地法人独自で策定する必要はなく、日本親会社で利用しているものを中国語に翻訳し、従業員に周知することにより対応できる。一点のみ、内部通報の窓口が日本親会社では実効性に欠けるため、中国現地法人の総経理や総経理室を窓口として設定する。

(2-5)就業規則

就業規則については、J-SOXの要請以前に中国現地法人独自で設定しているケースが多い。広大な中国の各地から集まる従業員の就業を管理するためには、詳細な勤怠規定や罰則等を事前に定め、周知させる必要があるためである。日本国内で策定される就業規則よりも詳細な内容となる傾向があるため、これについては中国現地法人独自で定めた就業規則を利用することがスムーズであると思われる。

(2-6)職務権限規程

これは中国現地法人独自で設定する必要がある。通常、中国現地法人の役職や権限は、日本親会社のものと比較して規模や段階が少なくなっているため、それに応じて職務権限を設定する必要がある。決算書の承認や購買決裁、人事採用決裁権限等の項目については、日本親会社の職務権限規程上の項目を参考とし、これらが中国現地法人のどの役職の権限に帰属するかについて、幹部と協議しながら決定することになる。

(2-7)監事規程

日本では通常監査役会が設けられ、3人以上の会議体を前提として監査役会規程が策定されているが、中国現地法人の場合は1名の監事が任命されている事例が多い。また、中国現地法人の監事は日本親会社の監査役が兼務している等、中国の文化や中国語に不案内な場合が多く、自らが主体となって会計監査や業務監査を行う能力に乏しいという実態がある。そのため、中国現地法人の監事規程には、中国会社法上で規定されている最低限の機能とし、内部監査室との連携や中国現地法人の会計師事務所との連携について規定することが実態に即すと考えられる。

(2-8)董事会規程

中国現地法人の董事は日本の取締役に相当し、董事会は取締役会に相当する。しかしながら、董事は日本の取締役が兼任している事例も多くあり、董事が定期的に中国現地法人に集結し、実効性のある董事会を開催することが困難な場合もある。中国現地法人における董事会規程は、上述の監事規程と同様、中国会社法で規定されている最低限の機能とし、実際には日本から派遣された日本人経営層による管理及び日本親会社への報告・連絡・相談で代替することが実態に即すと考えられる。

(2-9)リスク管理規程

コンプライアンス規程と同様、日本親会社の規程をそのまま中国現地法人に準用することが可能である。また、日本親会社においてリスク管理の対象を、連結子会社まで含めている場合は、中国現地法人独自でのリスク管理規程は不要であるとも考えられる。

(2-10)組織規程

組織の変革や部門の追加、昇格についての意思決定権限やプロセスを規定するための組織規程は、日本親会社のものを準用できる。ただし、中国現地法人の意思決定会議体の実態に即した簡易なものとする必要があり、また、董事会や日本親会社への報告・承認を要する事例もある。

(2-11)組織図

組織図については、J-SOXの要請以前に中国現地法人独自で策定している事例が多い。特に製造業においては従業員数が多くなる傾向があるため、組織の体系を整理する必要があるためと思われる。組織図については、中国現地法人の実状に応じた独自のものを策定し、適時に更新することが望ましい。

(2-12)職務分掌規程

上記(2-6)の職務権限規程とは別途、各部門や担当者の職能を示した職務分掌規程を策定しているケースがある。これらについては、各部門リーダー及び部門内担当者の協議により、職務分掌を明確にする。

(2-13)人事考課制度

人事考課制度は、経理部門や人事部門といった間接部門担当者や製造部、購買部といった直接部門リーダーを対象にした考課制度を設けている事例が多い。製造現場のワーカーについては、入退職が多く、また人数が膨大な場合は厳密な人事評価制度を整備・運用していないケースが多い。一般に、中国では自己評価と上司評価の乖離が大きく、画一的に人事考課制度を取り入れるとかえって円滑な業務推進が阻害される可能性がある。実状に即した考課対象範囲の設定が現実的であると思われる。

(2-14)内部監査規程

J-SOX体系において、中国現地法人独自で内部監査室を設置している企業は少ない。多くの場合、日本親会社の内部監査室が中国現地法人に出向き、内部監査を実施した上、日本の監査法人への報告、協議を行っている。この場合、中国現地法人独自の内部監査規程は必要ない。ただし、中国現地法人側では、日本親会社の内部監査の受入、不備指摘に対する社内対策記録作成及び内部監査室への報告手続き等が必要になるため、連結グループで各子会社の内部監査への対応を通達等で文書化する必要はあると思われる。

(2-15) IT関連規程

日本親会社のIT関連規程をそのまま中国現地法人に適用することに、中国の法令上の制約はない。しかしながら、中国現地法人のITシステム環境は日本親会社のそれよりレベルが低い場合が多い。その場合は、日本親会社のITシステム規程を簡素化する必要がある。特に、ITシステムの利用範囲がパッケージの一般会計システムに限定されているような場合は、システム業者から納品された操作マニュアル等の既存資料を利用し、過度に複雑なIT関連規程を防ぐことが可能と考えられる。